중국, 2019년 10% 후반→올해 40% 초반 급성장

2027년까지 더딘 성장세...중소형 OLED 과잉투자

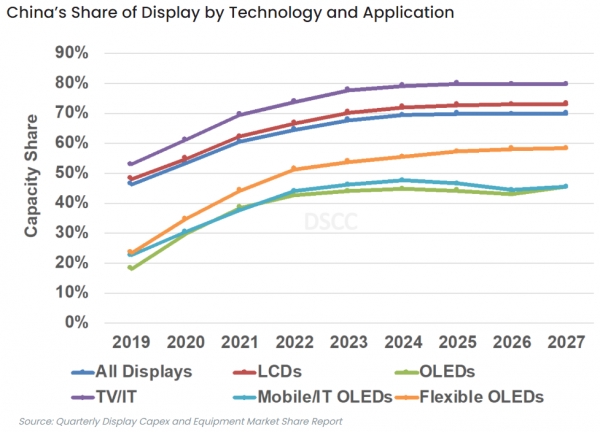

플렉시블 OLED 생산능력은 올해부터 중국이 과반

중소형 OLED에 집중 투자했던 중국 패널 업체의 OLED 생산능력 점유율 증가세가 내년부터 2027년까지 둔화할 것이란 전망이 나왔다. 정부 지원을 등에 업고 그간 과잉 투자했던 중소형 OLED 라인 가동률이 낮아서 추가 투자가 어렵기 때문이다. 다만 과잉 투자의 결과로 스마트폰에 주로 사용하는 플렉시블 OLED 생산능력 점유율에서는 중국이 올해부터 절반을 넘어설 것으로 예상됐다.

8일 시장조사업체 DSCC에 따르면 전세계 유기발광다이오드(OLED) 생산능력에서 중국 패널 업체 점유율은 올해 40% 초반에서 2027년 40% 중반으로 소폭 오르는 데 그칠 것으로 전망됐다. 전세계 OLED 생산능력은 스마트폰과 TV, IT 제품용 OLED 생산능력을 모두 더한 수치다.

이 시장에서 중국 업체 점유율이 지난 2019년 10% 후반에서 2020년 30%, 2021년 30% 후반으로 급증했던 것에 비하면 성장세가 둔화했다. 앞으로 중국 업체 점유율은 2024년 40% 중반을 기록한 뒤 2026년 다시 40% 초반으로 줄었다가, 2027년 40% 중반으로 반등할 것으로 예상됐다.

중국 업체의 OLED 생산능력 점유율 증가세가 꺾인 이유는 과잉투자에 있는 것으로 보인다. BOE와 CSOT 등 중국 업체는 자국 정부 지원을 활용해 6세대 플렉시블 OLED 라인을 급격히 늘려왔다. 이 때문에 올해 전세계 플렉시블 OLED 생산능력에서는 중국 업체 점유율이 절반을 넘어설 예정이다.

하지만 수요를 웃도는 투자로 BOE 등의 플렉시블 OLED 생산라인 가동률은 낮은 편이다. 중국 스마트폰 업체 중 플렉시블 OLED 채용에 가장 적극적이었던 화웨이가 미국 제재로 스마트폰 사업이 크게 위축된 것도 영향을 미쳤다. 샤오미와 오포, 비보 등 나머지 중국 스마트폰 업체는 OLED 채용에 상대적으로 소극적이다.

업체별 OLED 생산능력에서는 국내 업체가 여전히 1~2위를 차지하고 있다. DSCC는 지난 2020년 삼성디스플레이가 OLED 생산능력 1위였지만, 2021년부터는 LG디스플레이가 삼성디스플레이에 앞섰다고 집계했다. BOE가 3위다. 2021년부터 2027년 사이 OLED 생산능력 연평균성장률(CAGR)은 LG디스플레이 7%, 삼성디스플레이 6%, BOE 9% 등으로 예상됐다.

전체 OLED 생산능력에서 대형 OLED를 제외한 모바일·IT용 OLED 생산능력에서는 삼성디스플레이가 40% 이상 점유율로 1위 자리를 유지할 것으로 예상됐다. BOE는 10% 중후반대 점유율로 2위, LG디스플레이가 3위로 예상됐다. 다음은 중국 티엔마, 비전옥스, 에버디스플레이, CSOT 순이다.

다시 세부적으로, 플렉시블 OLED 생산능력에서는 삼성디스플레이가 1위를 지키지만, 점유율은 2021년 40%에서 2027년 29%로 줄어들 것으로 예상됐다. 2위는 BOE로 전망됐다. LG디스플레이는 2024년까지 3위를 지킨 뒤, 2025년에는 티엔마가 3위를 차지하고 LG디스플레이는 4위로 내려갈 것으로 예상됐다.

한편, IT 제품용 8.7세대 OLED 투자에서는 국내 두 업체의 생산능력 합계 예상치가 중국에 앞설 것으로 기대된다. 2025년부터 2027년까지 삼성디스플레이는 월 30K 규모, LG디스플레이는 월 15K 규모, BOE는 월 15K 규모 IT용 8.7세대 라인을 순차적으로 갖출 것으로 예상된다.

최근 수년간 중국 패널 업체가 시장을 장악한 액정표시장치(LCD) 생산능력에서 중국 업체 점유율은 올해 60% 후반, 내년 70%를 차지한 뒤 2027년까지 70% 초반대를 유지할 것으로 예상됐다. OLED와 LCD를 더한 전체 디스플레이 생산능력에서도 중국 패널 업체는 올해 60% 중반을 차지하고 2024년부터 70%를 유지할 것으로 기대됐다.

DSCC는 지난해와 올해 중국에서 나타난 공급망 불안정에도 불구하고, 디스플레이 산업에서 중국을 대체할 만한 지역은 아직 보이지 않는다고 평가했다. 삼성디스플레이는 상반기 LCD 사업에서 철수했고, LG디스플레이도 대형 LCD 라인 중 우선 국내 LCD TV 패널 라인 가동을 중단할 예정이다.

디일렉=이기종 기자 gjgj@thelec.kr

《반도체·디스플레이·배터리·전자부품 분야 전문미디어 디일렉》