○리튬 배터리 소재 상장사 3분기 실적 분석

- GGII는 54개의 상장된 리튬 배터리 소재 회사의 3분기 실적을 분류했으며, 상장된 회사의 90%가 매출 및 이익이 모두 늘었음. 이 중 순이익이 전년 동기 대비 두 배 이상 증가한 곳이 38개로 10배 이상 늘어난 곳이 11곳이나 됐고, LFP 양극재, 전해질(육불화인산리튬), 동박/알루미늄박 등 금속 소재가 가장 강력함. 하지만 음극재, 삼원 양극재, 리튬염, 분리막 등 많은 분야에서 수익성이 Q2에 비해 크게 둔화되고 있으며, 그 중 음극 흑연화 Q3의 생산능력이 예상보다 떨어졌음. 가공비가 증가하고, 음극재 원가 압박이 높아져 기업 수익성이 크게 떨어졌음.

- 시장조사업체 GGII 데이터에 따르면 3분기 EV 배터리 출하량은 56GWh로 전년 동기 대비 거의 150% 늘었고, 전월 대비 36% 증가했음. EV 배터리의 강력한 수요 증가로 리튬 배터리 4대 주재료 출하량은 전년 동기 대비 50%의 증가 속도를 유지했지만, 전 분기 대비 증가 속도가 현저히 둔화되었음.

○4대 원자재의 분석

- 4대 주력 상장사 31곳 중 8곳은 순이익 증가 속도가 5할을 넘었고, 10곳은 5배 이상 올라 최고 성장률은 205배에 달함.

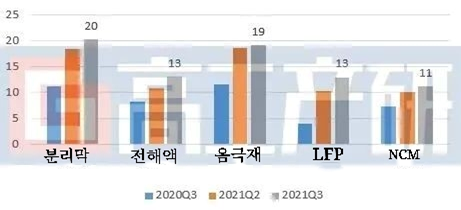

- 업스트림 원자재인 코발트, 니켈, 리튬 광석 가격이 오르고, 삼원계 전구체, 리튬염 가격이 높아지면서 전구체 및 양극재 상장사인 3분기의 수익성이 상대적으로 둔화되고 있음. 예를 들어, 탄산리튬 가격의 상승폭이 이미 50%를 초과하는 등 지속적인 상승세를 보이고 있으며, 더방나미(德方纳米), 샹탄띠안화(湘潭电化)(소속 후난위능(湖南裕能)), 풍위안주식(丰元股份)(소속 풍위안리능(丰元锂能)) 3개 LFP 양극재 기업의 순이익 상승폭은 모두 24배 이상을 증가함. 수요가 뜨거워지면서 LFP 소재는 계속 확대되는 추세임. 더방나미, 후난위능, 후베이완룬(湖北万润) 등 LFP 소재 업체들은 생산성 확장에 속도를 내고, 신양풍(新洋丰), 촨파롱망(川发龙蟒), 촨진눠(川金诺), 촨흥주식(川恒股份), 룽바이그룹(龙佰集团), 중허태베이(中核钛白), 아나다(安纳达), 슬으트(司尔特) 등 인화공과 티타늄 분말 업체를 유치함. 삼원계 분야는 샨샨(杉杉), 쩐화신제(振华新材), 창원리커(长远锂科), 롱바이커지(容百科技)로 몇 배 증가하였는데, 그 중 샨샨은 순이익이 10배 이상 증가했고, 나머지 기업은 증가 속도가 60~160%에 집중되어 있음.

- 에너지 소비의 이중 통제 정책에 따라 많은 장소에서 전력과 생산이 제한되어 수요와 공급의 격차가 넓어지고, 음극재 생산 능력에 영향을 미치며, 음극재의 원가를 더욱 증가하고, 음극재 기업은 이윤이 영향을 받음. 5개 음극재 업체 Q3의 순이익 증가 속도는 상반기보다 크게 둔화되었고, 푸타일라이(璞泰来)(자급 흑연화 비중 높음), 베이터루이(贝特瑞)(천연흑연) 성장률 제외, 성장률은 세 자릿수 이상을 유지하고 있으며, 성장률은 2배 미만이며, 그 중 샹펑화(翔丰华)의 3분기 순이익 성장률은 15%에 불과함.

- 분리막 분야에서는 시니어와 은첩의 지분 순이익이 크게 늘었음. EV 배터리 생산능력 규모가 끊임없이 상승함에 따라 선두 분리막 기업은 수입 설비 생산능력에 제한을 받고, 건설 주기 및 생산능력은 기대에 못 미치며, 리튬 배터리 분리막 공급 부족은 점차 커질 것임. 업계에서는 리튬 베터리 분리막에 생산능력 확장 붐이 일 것으로 보고 있음. 불완전한 한 통계에 따르면 2021년부터 국내 약 10개 기업이 분리막 및 코팅 사업에 진출하거나 확대하겠다고 발표했으며, 투자금액은 약 527억 위안, 생산능력은 168.4억㎡(주: 1억제곱미터 설비투자 약 3.3억㎡ 추정, 은첩은 39억㎡ 추가 추정, 푸타일라이 순도복기지 제외)를 초과함.

○리튬 배터리 부자재 분석

- 다운스트림 붐은 호황을 누리고 있으며, 업스트림 EV 배터리의 원자재는 계속 부족함. 니켈/코발트/리튬/구리/알루미늄, 수산화리튬, 탄산리튬, PVDF, VC 등 리튬 배터리 부자재 가격이 계속 오르고 있으며, 일부 부자재는 연초보다 몇 배 상승했음.

- 첫째, 리튬염 상장기업의 상승세가 상대적으로 둔화되고 있음. 원자재가격 상승과 장기 단가 인상 지연 등으로 리튬염의 가격 상승에 따른 배당금이 줄면서 3분기 리튬염 상장기업은 전반적으로 비교적 강한 증가세를 유지했지만, 전분기보다 상승세가 현저히 둔화됨. 에를 들어, 씅신리능(盛新锂能) 3분기 영업이익이 0.03% 하락하고, 순이익 증가 속도는 13.59%에 불과함.

- 업계에서는 2021년 전세계 리튬 수요가 40% 이상 증가하고, 판매량이 9.5만 톤을 넘을 것으로 전망하고 있음. 하반기 리튬 가격은 수요 증가에 따라 더욱 오를 것임. 2021년 4분기에는 리튬 가격이 톤당 1만 달러에 육박할 것으로 예상돼 연동된 탄산리튬 가격이 더 오를 전망임.

- 둘째, 동박, 알루미늄박 등의 금속 소재가 점프 모드를 시작한다는 점임. 선두적인 구리박 공급업체인 눠드(诺德)는 3분기 매출은 114% 증가했으며, 순이익이 8663%나 급증했음. 알루미늄박 공급업체의 매출이 40% 오르는 것에 그친 가운데 순이익은 18226% 폭증해 182배 이상 뛰었음.