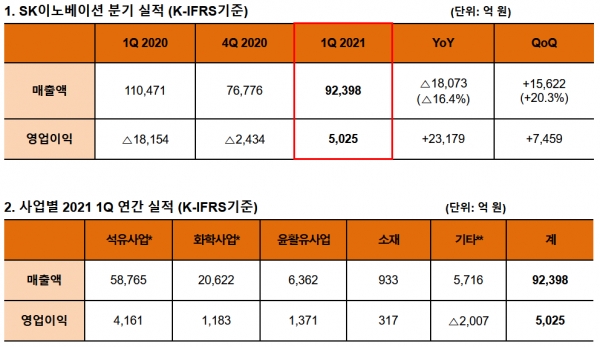

SK이노베이션은 지난 1분기 매출 9조2398억원, 영업이익 5025억원을 기록했다고 13일 밝혔다. 전년 동기 대비 매출은 16.4% 감소했으나 영업이익은 흑자전환에 성공했다. 코로나19로 지난해 창사 이래 최악의 실적을 기록했던 충격에서 조금씩 회복되는 모양새다. 최근 유가와 석유화학 제품 가격이 높아지고 있어 실적 개선이 지속될 전망이다.

다만 LG에너지솔루션과의 전기차(EV) 배터리 소송 합의금으로 세전이익은 5276억원의 손실을 나타냈다. 올해 5000억원, 내년 5000억원을 더해 총 1조원을 현금으로 지급해야 한다.

석유사업 영업이익은 미국 한파에 따른 공급 차질로 정제마진이 대폭 개선됐다. 유가 상승에 따른 재고 관련 이익이 확대되며 전분기 대비 6086억원 증가한 4161억원을 기록했다. 화학사업 영업이익은 파라자일렌(PX), 벤젠 등 아로마틱 계열 제품의 스프레드 개선과 전분기 정기보수 종료에 따른 판매량 증가 덕을 봤다. 전분기 대비 1645억원 증가한 1183억원을 기록했다.

윤활유사업은 미국 한파 등 글로벌 공급 차질이 심화돼 출하량이 줄었다. 판매량이 감소했으나 유가 상승에 따른 재고 관련 이익 영향 등으로 전분기 대비 118억원 증가한 1371억원의 영업이익을 기록했다. 석유개발사업 영업이익은 판매물량 증가와 판매단가 상승으로 전분기 대비 97억원 증가한 113억원이었다.

배터리사업은 판매물량 증가로 5263억원의 매출을 나타냈다. 전년 동기 2888억원 보다 약 80% 늘었다. 영업손실은 해외 공장의 초기 비용 증가 영향으로 전분기 대비 약 678억원 늘어난 1767억원을 기록했다. 소재사업 영업이익은 리튬이온배터리분리막(LiBS) 중국 공장의 생산성 향상, 원재료비 하락 등 비용 감소의 영향으로 전 분기 대비 64억원 증가한 317억원을 기록했다.

아래는 컨퍼런스콜 발표 전문이다.

SK이노베이션 재무본부장 김양섭이다. 항상 SK이노베이션에 관심을 가져주시는 주주 및 투자자 여러분께 감사하다. 1분기 매출은이 전분기 대비 1조5622억원 증가한 9조2398억원을 달성했다. 1분기 영업이익은 전년 동기 대비 2조3179억원, 전분기 대비 7459억원 증가한 5025억원을 기록하며 흑자전환에 성공했다. 다만 세전이익은 5276억원의 손실을 기록했다. 이는 환 관련 손실 및 배터리 관련 소송 합의금 등이 반영된 1조301억원의 영업외손실에 따른 것이다.

석유사업 영업이익은 미국 한파에 따른 공급 차질로 정제마진이 대폭 개선되고 유가 상승에 따른 재고 관련 이익이 확대되며 전분기 대비 6086억원 증가한 4161억원을 기록했다. 화학사업 시황에 대해 설명하겠다. 1분기 올레핀 계열은 견조한 산업 수요가 지속되는 가운데 북미 한파 등에 의한 설비 트러블 및 컨테이너 부족으로 스요가 급등하며 견조한 스프레드를 시현했다. 아로마틱 계열은 다운스트림 수요 회복 영향과 영내 설비보수로 인한 공급 축소로 PX와 벤젠 스프레드 모두 전분기 대비 개선됐다.

1분기 화학사업 실적은 영업이익이 PX, 벤젠 등 아로마틱 계열의 수요 개선, 전분기 정기보수로 인한 판매량 회복, 재고관련 이익 증가 등으로 1645억원 증가한 1184억원이다. 2분기 올레핀 제품 시황은 영내 정기보수 시즌 도래에 따른 공급 축소로 견조한 스프레드 지속이 예상되나 정기보수 종료 이후 영내 신증설 물량 유입 및 트러블 재가동 영향 등으로 분기말 수급이 점차 완화될 전망이다. 대표적 아로마틱 제품인 PX 시황은 영내 주요 업체들의 정기보수에 따른 타이트한 공급이 지속되는 가운데 PTA 가동, 폴리에스터 체인 수요 회복 등으로 점진적인 스프레드 상승이 예상된다.

윤활유 사업은 미국 한파 등으로 공급 타이트, 공급이슈로 출하량 감소로 판매량 감소했으나 유가상승에 따른 재고관련 이익으로 118억원 증가한 1372억원이다. 2분기 기유는 타이트한 상황이 일저익간 지속, 계절적 수요 증가와 함께 스프레드 증가. 1분기 석유개발사업은 영업이익 판매 물량 증가와 판매 단가 상승은 113억원이다.

배터리 사업은 매출이 291억원 증가한 5263억원이다. 1분기중 현대차 아이오닉5 공급 개시에 따른 판매 물량 증가다. 손실은 1분기 양산, 내년 양산 예정인 해외공장 영향으로 1767억원 적자다. 당사는 20290년 양산한 헝가리, 창자우 공장 외에도 헝가리 3공장 미국 2공장 건설,중국 혜주 공장은 1분기 양산 시작했다.

1분기 소재사업은 영업이익 변동비 단가 하락으로 전분기 대비 64억원 증가한 317억원이다. 당사 LiBS 증설은 지속 추진되고 있다. 능력은 작년말 8.6억㎡에서 올해 13.6㎡억으로 증가할 것이다. 중국 공장은 올해 2분기 중 추가 증설 완료되는 신규 라인 양산 시작. 폴란드 공장도 일정대로 추진 중. 올해 3분기 중 양산 시작한다.

질의응답

Q. 세전손익에서 LG와의 소송 비용 반영했는데 자세한 설명바란다. 추가 비용 계획은? 배터리 사업 수주잔고가 70조원 초반인데, 업데이트 계획과 변동 사항은?

A. 경쟁사 합의금 회계처리는 양사가 합의한 내용과 공시에 따라 합의금 2조원 가운데 올해, 내년 지급할 일시금 1조원(매년 5000억원)을 9763억원을 이번 분기 영업외비용으로 반영했다. 2023년 이후 매출액 연동해 지급할 나머지 1조원은 지급시점의 매출원가로 반영한다. 이후 선반영될 부분은 없다.

당사 다임러, 현대기아차뿐 아니라 포드, 폭스바겐 등에 신규 수주 프로그램 진행 중이다. 당사 수주잔고는 600GWh이고 매출액으로는 80조원 수준이다. 불확실성이 있었는데 이런 이슈 해소로 추가 수주도 가까운 시일 내에 가시화될 예정이다.

Q. 루브리컨츠, 화학사업, ENP 매각하는데 구체적 일정과 현금유입 규모, 언제 실적에 반영되나? 배터리 소송 비용이 매출원가 반영된다는데 2022년 얘기했던 BEP 시점 변경될 수 있나?

A. SK루브리컨츠 매각 매각은 지분 40%를 1.1조원에 매각했다는 내용으로 공시를 했다. 그 외에 종합화학이나 ENP 등 여러 가지 옵션을 검토할 수 있으나 현재까지 확정된 것은 없다. 현재 올해, 내년 지급될 5000억원은 올해 영업외비용 반영됐다. 2023년 지급될 로열티는 2023년분부터 반영이 된다. 기존에 얘기했던 BEP 가이던스는 변동이 없다. 2023년 미드싱글 디짓, 2024년에는 하이싱글 디짓 이상의 이익 실현이 가능할 것으로 예상된다.

Q. 2025년 배터리 125GWh 계획하고 있는데, 캐파 확장에선 100GWh로 나와 있다. 숫자 차이는 왜 발생하고 어느 지역에서 추가 캐파 확장이 있나? 단독 투자인지와 JV 인지 궁금하다. 배터리 원재료 가격 인상이 어떤 영향을 끼치고 재활용 사업도 궁금하다.

A. 투자 결정을 한 증설 중인 공장 외에도 배터리 시장 성장이 급격해서 추가 증설에 대한 검토를 진행 중이다. 아직 투자 의사가 결정된 것은 아니다. 이런 부분 감안해 125GWh로 표현했다. 글로발 풋프린트 확장은 특정 지역만 편중해서 캐파 업이 아니다. 전기차 시장 성장하는 미국, 유럽, 중국 등에 있어서 골고루 성장 계획 검토를 하고 있다. 증설에 있어 방식은 100%나 JV를 할지 등도 현재 검토 중이다.

전체적인 글로벌 경제 회복 기조, 전기차 시장 성장에 힘입어서 원재료 가격 상승 트렌드가 있다. 전기차 수요에 따라 리튬, 코발트 가격 상승 있었다. 니켈도 그렇다. 인도네시아 대형 프로젝트 가동으로 가격은 안정을 찾는 것 같다. 물류 이슈로 수급에 있어 병목 현상이 있으나 이런 상황은 점진적 개선되리라 본다. 원소재 업체로 중장기 계약으로 안정적 수급 구조 가지고 있다. 가격도 배터리 판가와 연동되어 있다. 궁극적으로는 독자개발한 리튬 회수 기술을 이용해서 ESG 경영 구체화에 기여하려고 한다.

Q. 배터리 사업 실적에서 1분기가 전분기 대비 적자 확대됐는데, 올해 가이더스 변화는? 소재사업도 같이 가이던스 바란다. 최근 OEM 내재화 이슈 부각되고 있는데, 포드 합작사 내용도 나왔다. 내재화 관련 회사 대응 방안은? 마지막으로 석유사업에서 최근 정제마진 개선되고 있어서 재고관련 손익보이면 우상향으로 실적 개선 되는지와 하반기 정제마진 설명바란다.

A. 1분기 손익이 올해 처음 얀산 들어가는 공장 들어가면서 내년 공장 반영되면서 코스트 반영됐다. 이전에 말한 것처럼 올해 매출은 작년 2배 넘는 3조원 중반대 달성 가능하다. 올해 가동되는 사이트가 추가되면서 신규가동 초기 비용 있으나, 기존 사이트의 안정적 운영 경험이 신규공장에도 시너지를 일으키고 물량 확대로 올해 손실규모가 작년 대비 30% 감소할 것이다. 올해 손익 가이더스는 EBITDA 플러스, 내년에는 영업이익 BEP 초과달성을 목표로 하고 있다.

OEM 내재화 관련해선 작년 9월 테슬라 배터리데이, 올해 3월 폭스바겐 파워데이 통해서 배터리 내재화 공언, 워가절감과 향후 기술개발도 얘기했다. OEM 일부는 수급 안정성으로 사업 진출하려고 있고 배터리 기업의 위기로 보는 경우도 있다. 당사는 이런 상황을 사업적인 기회로 보고 있다. 대부분 OEM이 자체 배터리 기술 개발, 생산보다는 역량있는 배터리 업체와의 협력을 고려할 것으로 본다. OEM과의 협력이 구체화되면 안정적 판매처 확보, 투자부담 경감, 전기차 배터리 생태계 등에 여러 가지 장점이 있다고 판단한다. 당사는 이미 여러 OEM으로부터 협력 제안을 받고 있다. 이를 긍적이고 신중하게 검토 중에 있다.

SKIET 가이던스는 숫자 가이던스 없다. 다만 판매 물량과 매출 등 숫자들이 정렬되기 때문에 판매 물량 목표에 대해 말하고자 한다. 작년 11월 중국 페이즈1 가동했다. 100% 가동되려면 램프업으로 9~10개월 정도로 본다. 최종 공장뿐 아니라 고객사로부터 퀄 받는 시간 고려하면 이렇다. 현재 중국 공장 페이즈1은 월 가동률 80%, 하반기부터는 100% 생산 및 판매 가능할 것이다.

2분기부터 점진적으로 판매량 증가해서 올해는 작년 대비 물량이 50% 이상 증가할 것으로 본다. 판매물량과 매출, 영업이익은 기존과 비슷한 비율로 가이던스 얘기할 수 있다.

하반기 정제마진은 코로나19에도 불구하고 수요 회복 기대감이 확산되고 있다. 미국 성수기 진입으로 가솔린 중심으로 정제마진 개선될 것으로 본다. 특히 미국 백신접종률 50% 넘어가는 하반기에는 제트, 디젤 크랙 상승으로 손익 높아질 것.

Q. 정유에서 2021년, 2022년 증설 규모는? 화학의 경우 2월 JV 설립 얘기 있었는데 여기 대한 내용 설명 바란다. 플라스틱 리사이클링 설비 어디에 짓고 상업가동 계획은?

A. 2022년도 자료는 충분하지 않아서 2021년 중심으로 말하겠다. 올해 정제설비 180만BD 정도로 추정된다. 2분기 이후 유가전망은 유럽 백신접종 확산에 따른 실질적 수요 회복 예상한다. 다만 유가수주에 따른 오펙 플러스 감산 지속되면 상승에 일부 제한헐 것으로 본다. 외부 기관을 보면 60달러대 중반에서 70달러대 초반으로 전망하고 있다.

Q. 혼다가 GM에 들어가는 배터리 쓴다고 한다. 2년 이내에 일본 업체들이 한국 배터리 사갈 수 있나?

A. 일본 기업들이 향후에 한국 배터리 사용 가능성인데, 현재 회사에서는 일본 기업들과의 어떤 향후 전망에 대해선 검토되거나 진행되고 있는 것이 없다.

Q. 지나번에 550GWh 수주잔고였다고 했는에 이번엔 600GWh라고 언급했다. 이건 현대차 물량 반영된건가? 양극재, 음극재 활용 방안과 전고체 배터리 계획은? CTP와 같이 모듈과 팩 기술 연구하고 있나? 마지막으로 벤젠 마진이 강했던 이유는?

A. 수주잔고 확대는 OEM과의 계약 때문에 어떤 회사인지 언급하기 어렵다. 기술개발 로드맵 관련해서 포커스 하는 부분은 안전, 빠르고, 오래가는 배터리다. 하이니켈 기술 중심으로 발전시키고 있다. 니켈이 80%, 83% 적용된 양극재를 처음 양산 배터리에 적용했다. NCM9½½ 양극재 배터리를 개발했고 내년 포드 배터리에 양산 적용될 계획이다. 코발트 비중 낮추고 NCM 양극재와 한 번 충전으로 700Km 주행하는 배터리 기술을 2023년 완성하려고 한다.

전고체는 미래 기회로 보고 차세대 배터리 기술 개발에 대해 노력하고 있다. 에너지 밀도를 뛰어넘으면서 성능과 안정성이 높은 배터리의 로드맵 세워놓고 있다. 전고체 전해질뿐 아니라 리튬-메탈 등 폭넓게 R&D 중이다.

CTP 기술은 셀을 팩에 직접 연결하고 셀 내에 공간 활용도를 높이고 에너지 밀도 개선하려는 기술로 알고 있다. 당사는 팩에 에너지 밀도 높이고 부품과 공정 단순화 위해서 셀 장폭화하고 공간 활용도 제고하고 에너지 밀도 지속 상승하고 있다. 2019년부터 개발하는 초장폭 셀이나 팩, 이런 기술 개발로 완성차와 협력을 추진 중이다.

벤젠 관련해선 1분기 195달러에서 3월 340달러, 어제 463달러다. 벤젠 다운스트림 수요 견조하고 영내보수로 수급이 타이트해져 나타났다. 향후 지속성은 당분간 다운스트림 수요 이어지나 중국 공급 물량 늘어나면서 일시적 조정 예상한다.