○“중국이 세계 최대 반도체 장비 시장”이라는 SEMI 통계에 중국 시장조사업체 반박

- 얼마 전 국제반도체장비재료협회(SEMI)에서 중국이 세계 최대 반도체 장비 시장이라는 통계를 내놨는데, 상하이 소재 반도체연구업체 IC와이즈(ICWise)가 자체 조사 결과를 근거로SEMI의 통계를 반박했음. (이하 IC와이즈의 주장)

- 안그래도 서방국가에서 반도체 등 중국 첨단산업 발전을 경계하는 상황에서 중국의 전문가와 매체는 표현에 신중을 기할 필요가 있음.

○SEMI 통계엔 비반도체, 해외기업의 중국자회사까지 포함

- 공급단에서 보면 중국이 수치상 장비시장 1위인 것은 맞음.

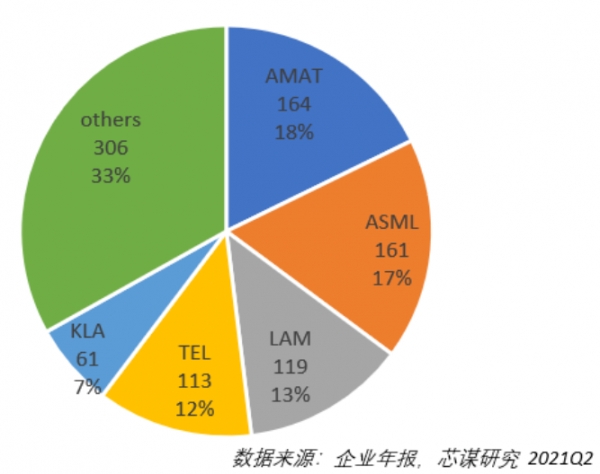

- 2020년 글로벌 반도체 장비 시장 규모는 924억달러로 사상 최대 경신. 이중 톱5 업체가 67% 차지.

(중국 장비시장이 해외업체로만 구성되어 있으므로 글로벌 점유율과 동일하다고 간주)

- 표 보충 1) 톱5 업체가 공개한 통계 기준. 2) TEL, KLA, ASML, 램리서치는 2020년 1-12월 매출 기준, AMAT는 2019/11-2020/10 매출 기준. 3) LED, 태양광에너지, 패널, 실리콘 등 비반도체 제조 분야도 포함. 4) TEL 통계는 반도체 장비만 포함. 5) 각 업체의 매출 산출기준, 기간 상이.

- 톱5의 매출을 단순하게 계산하면 중국시장이 164억 5000만달러로 1위처럼 보임. 하지만 5대 업체 중 대만 지역 매출은 반도체 장비가 기본이지만 AMAT의 중국시장 장비에는 평판디스플레이와 태양광에너지 등 범반도체 매출이 포함됨.

- AMAT의 중국 매출액 중 반도체 장비 매출액 중 20%가 비반도체 장비임. 즉 AMAT는 중국 본토에서 비반도체 장비 매출이 전체 매출의 6.2%를 차지.

- AMAT 총매출액은 164억달러이고 AMAT의 중국 매출 중 10억 2000만달러는 비반도체 장비에 해당함.

- 이를 제외하면 톱5 업체의 중국, 대만 반도체 장비 매출액 비중은 154: 150으로 여전히 중국 본토가 근소하게 앞서 있음.

- 하지만 톱5 중국 매출은 글로벌 기업 및 대만 기업의 중국 자회사 구매액도 포함하므로 이 부분을 제외하고 순수하게 중국 본토 기업의 구매액만 따져야 함.

○ASML 장비 매출 비중 1위는 한국, 2위는 대만, 중국은 3위

- IC와이즈 조사 결과, 중국 토종기업의 구매액은 16.6% 중의 70%. 즉 2020년 ASML 매출의 12%(19억 3000만달러)임.

- 2020년 중국 본토 기업 노광장비 구매량은 한국의 38%, 대만의 34%에 불과하다는 사실을 알 수 있음.

- 이와 같은 방식으로 나머지 4개 장비업체를 다각도로 조사해 톱5 장비업체 중 중국 본토 반도체 장비 시장에 차지하는 ‘실제 통계’를 도출해 낸 결과, 중국은 3위로 나타났음.

- 톱5 업체의 중국 시장 실제 매출 규모는 110억달러로 한국 172억달러, 대만 168억달러에 한참 못 미쳤음.

○웨이퍼 제조 수요는 한국, 미국, 대만보다 훨씬 적은 4위

- 수요 측면에서 봐도 중국은 세계 최대 장비 시장이 아님.

- 세계 주요 IDM+파운드리의 예년 캐팩스에서 장비구매가 막대한 비중을 차지하므로 지역별 파운드리의 캐팩스 비율로 해당 지역의 장비 구매액 비율을 규정할 수 있음.

- 2020년 세계 웨이퍼 제조 규모 1~4위 지역을 비교한 결과, 중국은 장비 구매액이 한국, 미국, 대만보다 훨씬 적이 1위는커녕 최하위에 머물렀음.

○더 잔혹한 현실은

(一) 글로벌 장비업체들은 중국에 더 비싸게 파는 경향이 있음. 따라서 매출액이 아닌 장비 대수를 기준으로 비교해야 함.

(二) 한국은 삼성, 하이닉스에서, 대만은 TSMC에서 주로 장비를 구매함. 이들 기업 한 곳의 구매액이 중국 본토 전체 구매액보다 많음. 게다가 중국은 구매자가 수많은 업체에 분산되어 있어 경쟁에서 한참 뒤떨어짐.

(三) 구매액은 한참 적지만 반입 장비 대수가 통계에 반영된 측면도 있음. 장비를 구매해놓고 생산을 하지 않는 우한훙신 등 중국 부실기업까지 고려한다면 중국은 손실률이 그 어느 국가보다 큼.